企业新闻

企业新闻

行业资讯

行业资讯

天博体育-37个超10亿产品将被踢出医保,700亿市场大地震,过百企业“劫数难逃”

发布时间:2024-06-10

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 37个超10亿产物将被踢出医保,700亿市场年夜地动,过百企业“劫运难逃”2020/6/29 来历:米内网 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 37个超10亿产物将被踢出医保,700亿市场年夜地动,过百企业“劫运难逃”2020/6/29 来历:米内网 浏览数:

2019年8月最新一版的国度医保目次正式发布,此中明白提到,对原省级药品目次内按划定调增的乙类药品,应在3年内慢慢消化。消化进程中,各省应优先将纳入国度重点监控规模的药品调剂出付出规模。

今朝,江西、山东、北京、湖南、广东、天津、安徽、广西等多个省分已最先对处所医保目次补充品种脱手,近期四川、重庆还发布了“清退”细则:四川分三个时候点调出144种药品;重庆三年打算剔除380个乙类医保药品,加上此前渝医保发〔2019〕80号文件的药品,重庆剔除医保目次药品跨越400个……业内助士暗示,四川、重庆有必然的标杆和示范意义,后续可能会有更多省分发布目次,多量药品将掉去处所报销天资。

米内网数据显示,2019年在中国城市公立病院、县级公立病院、城市社区中间和乡镇卫生院(简称中国公立医疗机构)终端超10亿产物中,共有37个为处所医保目次品种,“清退”海潮步步迫近,这些年夜品种终究的命运又将若何呢?

31个化药+6个中成药,超700亿市排场临年夜地动

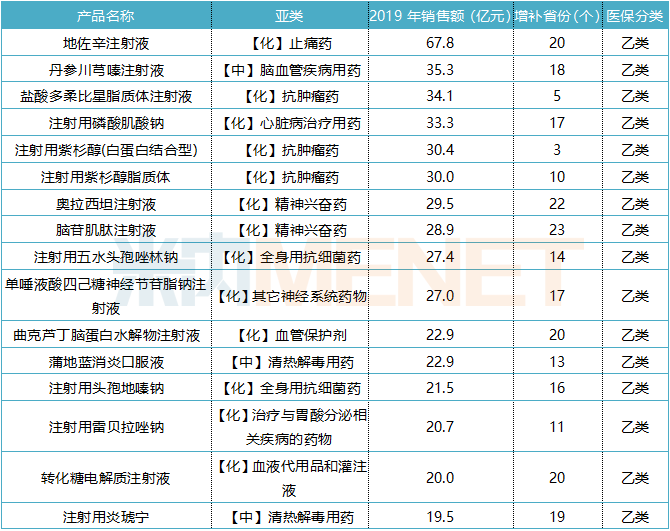

表1:超10亿处所医保产物环境

来历:米内网中国公立医疗机构终端竞争款式

图1:37个超10亿产物的亚类散布环境

来历:米内网中国公立医疗机构终端竞争款式

31个超10亿处所医保化药产物散布在13个亚类,此中全身用抗细菌药最多,触及6个产物,精力兴奋药也有5个产物;6个中成药散布在3个亚类,脑血管疾病用药、清热解毒用药、血汗管疾病用药均有2个产物,上述37个产物2019年合计发卖额达769亿元。

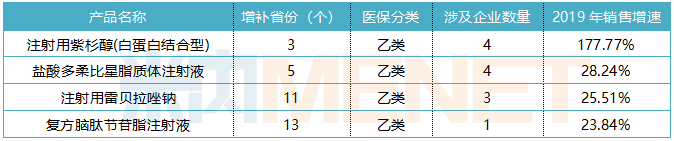

从补充省分环境来看,9个化药+2个中成药补充省分数目跨越20个,此中包罗了3个独家产物;17个化药+4个中成药补充省分数目跨越10个,包罗了9个独家产物;5个化药补充省分数目少在10个,唯一1个为独家产物。

国度重点监控首当其冲,14个产物近百药企避无可避

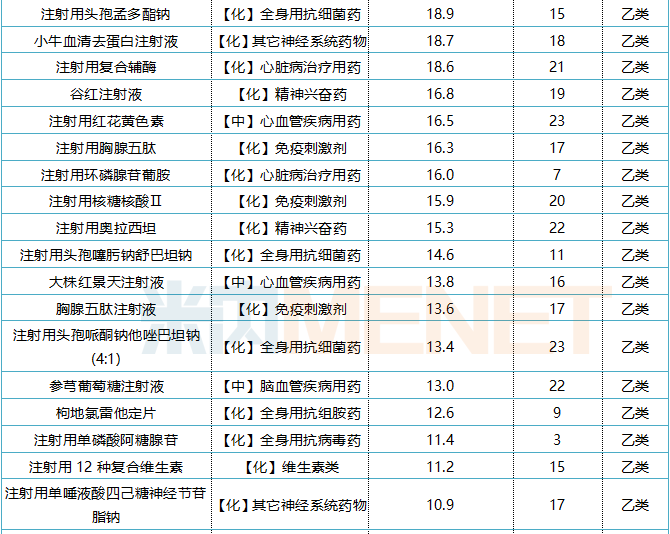

表2:超10亿处所医保产物被纳入国度重点监控目次环境

来历:米内网一键检索

2019年7月《第一批国度重点监控公道用药药品目次(化药和生物成品)》正式发布,20个通用名被纳入。同年发布的2019版国度医保目次提到,在对原省级药品目次内按划定调增的乙类药品慢慢消化的进程中,各省应优先将纳入国度重点监控规模的药品调剂出付出规模,上述37个超10亿的处所医保产物中,有14个被纳入了国度重点监控目次,触及企业数目近百家。

米内网数据显示,2019年在中国公立医疗机构终端,14个产物的发卖额增加率均为负值,单唾液酸四己糖神经节苷脂钠打针液、打针用复合辅酶、打针用磷酸肌酸钠下滑幅度跨越30%。

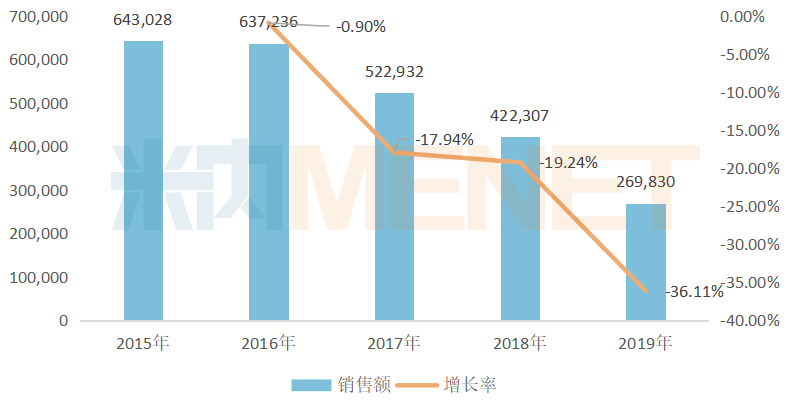

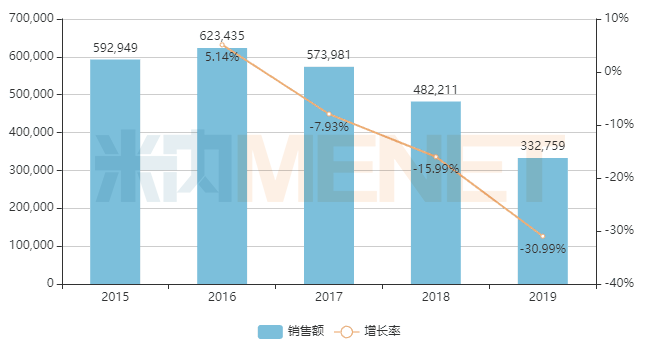

图2:单唾液酸四己糖神经节苷脂钠打针液的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

米内网数据显示,单唾液酸四己糖神经节苷脂钠打针液是其它神经系统药物中的重磅产物之一,2013至2015年时代发卖额仍有上涨的趋向,从49亿元涨至64亿元,但是从2016年起发卖增速最先下滑,2019年更是跌破30亿元关隘。

比来几年,关在单唾液酸四己糖神经节苷脂钠打针液疗效和平安性问题备受热议,被纳入国度重点监控目次更被业界视为“众望所归”。该产物触及的出产企业有8家(含1家进口),进入了17个省的医保乙类目次,今朝在重庆的“清退”目次中已呈现了该产物的身影,估计各地陆续实行后,该产物的发卖额将继续下滑,“神药”下神坛已经是大要率事务了。

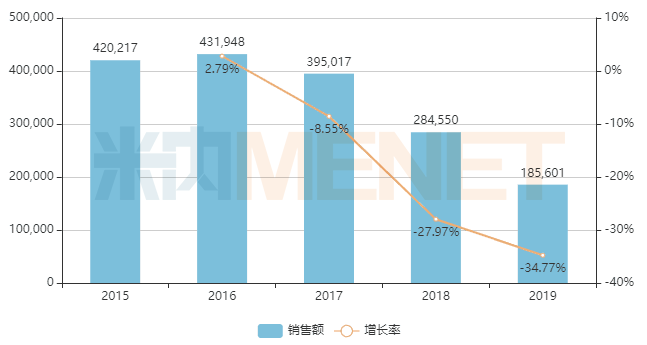

图3:打针用复合辅酶的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

打针用复合辅酶是北京双鹭药业的独家产物,进入了21个省的医保目次,2013-2016年该产物的发卖额从36亿元迟缓爬升至43亿元,2017年最先呈现下滑趋向,2019年直接跌至18.6亿元,下滑速度为近三年的岑岭。

双鹭药业早前在答复投资者发问时提到,2020年一季度受疫情和政策两重影响,病院终端市场遭到较年夜冲击,对处方药市场影响较着,复合辅酶发卖下滑76.82%。但公司认为该产物已有近20年的临床证实,且有多篇学术论文撑持,辅酶中各组分对人体具有主要感化,已展开对复合辅酶首要成份中有开辟价值的成份进行开辟并申报,同时操纵公司二线品种的上量下降辅酶的占比,削减对公司事迹的影响。该产物将来可否“起死复生”,我们拭目以待。

图4:打针用磷酸肌酸钠的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

打针用磷酸肌酸钠是心脏病医治用药TOP2产物,2013-2016年发卖额49亿一路爬升至62亿元,从2017年起发卖额呈现的较着下滑态势,2019年跌至33.3亿元,下滑幅度跨越30%。

该产物触及的出产企业有11家(含1家进口),进入了17个省的医保乙类目次。2020年年头新冠疫情在国内残虐,2月在《中国轮回杂志》上发布了《新型冠状病毒传染相干心肌毁伤的临床治理专家建议》,此中针对改良心肌能量代谢中的医治保举利用磷酸肌酸钠。在这个非凡期间,可否再次拉动产物销量的上涨,仍有待不雅察。

4年夜产物发卖飙涨20%,集采或成新机缘

表3:2019年发卖额增加率跨越20%的超10亿产物环境

来历:米内网中国公立医疗机构终端竞争款式

从2019年在中国公立医疗机构终真个发卖额增加率来看,37个超10亿产物增速为正值的有11个,均为非国度重点监控目次品种,此中4个产物增速超20%成就惊人。

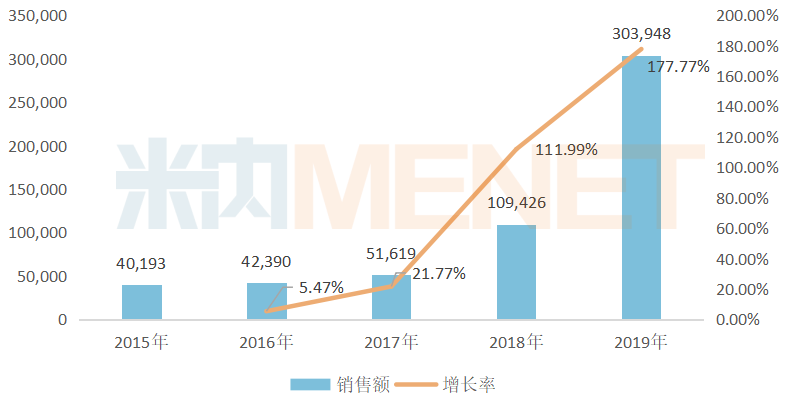

图5:打针用紫杉醇(白卵白连系型)的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

国内市场上,打针用紫杉醇(白卵白连系型)已构成了“原研+3仿造”的款式,石药欧意药业与恒瑞均在2018年获批出产并视同过评,齐鲁制药在2019年获批,该产物今朝仅进入了湖北省、江苏省、宁夏回族自治区3个医保目次(2017版)。

该产物自2018年最先有了爆发式的增加,昔时已冲破10亿元关隘,2019年增幅跨越177%,直接打破30亿元年夜关。在第二轮国度集采中,本来由新基、恒瑞、石药分享全国31个省市市场,但因新基的产物呈现问题,最后由恒瑞与石药配合补位。虽然进口品牌无缘集采,但按今朝恒瑞与石药的上涨势头,齐鲁在2020年也将插手市场竞争,估计打针用紫杉醇(白卵白连系型)的发卖额将继续爬升。

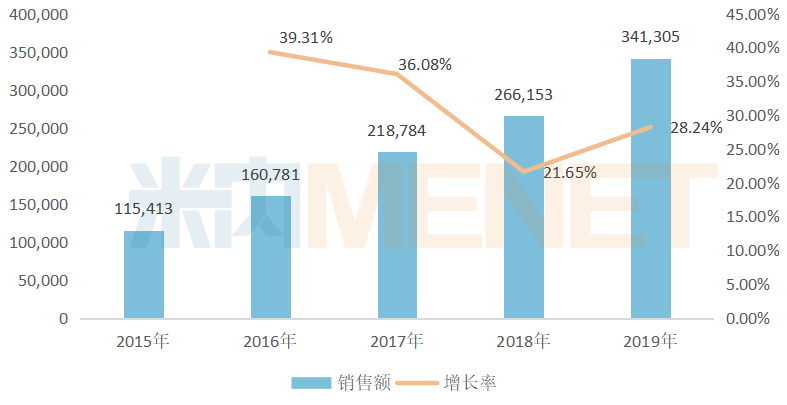

图6:盐酸多柔比星脂质体打针液的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

比来几年,盐酸多柔比星脂质体打针液在中国公立医疗机构终真个发卖额快速爬升,2016-2019年的增加率均跨越20%,2019年发卖额涨至34.1亿元。该产物今朝仅进入了5个省分的医保目次。

今朝该产物领军企业为石药欧意药业与常州金远药业,2019年发卖额均跨越10亿元,此中石药欧意药业的增加率为70.84%,成为拉动该产物飙涨的主要动力,今朝该产物唯一石药欧意药业的一致性评价弥补申请正在审评审批中。

图7:打针用雷贝拉唑钠的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

今朝国内取得打针用雷贝拉唑钠出产批文的企业唯一南京长澳制药、江苏奥赛康药业和山东罗欣药业团体,2019年3家企业的发卖额增加率均在20%以上,安稳拉升了该产物的整体发卖环境,今朝该产物进入了11个省的医保目次。

质子泵按捺剂是抗消化性溃疡的经常使用药物,近期武汉市带量采购也把打针用雷贝拉唑钠等质子泵按捺剂纳入此中,将来会否进入更多地域的省级集采目次,我们拭目以待。无庸置疑,虽然集采的终究目标是以价换量,但当褪去了医保的“光环”后,集采也将成为企业稳住市场的新路子。

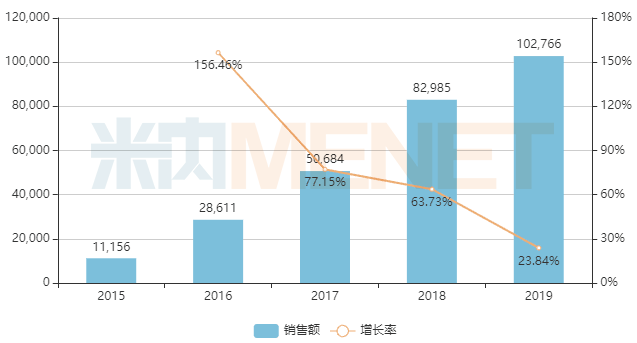

图8:复方脑肽节苷脂打针液的发卖环境(单元:万元)

来历:米内网中国公立医疗机构终端竞争款式

复方脑肽节苷脂打针液是步长制药的独家产物,自中药打针剂医保受限后,步长制药加年夜了该产物的推行,慢慢成了企业事迹的新增加点。2019年该产物的发卖额冲破10亿元关隘,增加率放缓至23.84%,今朝该产物进入了13个省分的医保目次。

结语

中国地年夜物博,地域间的不服衡由来已久,分歧地域间现实报销的药品数目不同年夜,各省自行补充的�첩����.txt药品高度分离,一些“神药”或性价比不高的“地产”药品也乘隙“溜进”了省级目次。不管是国度医保目次的常态化调剂,仍是国度集采、省级集采,首要的方针都在甄别一些临床价值高、疗效切当、合适患者需求、能提高患者糊口质量的药物,行业年夜洗牌也是去粗取精的一个必定进程。