企业新闻

企业新闻

行业资讯

行业资讯

天博体育-20个注射剂销售额最高

发布时间:2024-03-29

作者:天博体育

作者:天博体育

举世医药网 > 医药资讯 > 行业新闻 > 正文 20个打针剂发卖额最高2020/5/22 来历:赛柏蓝 浏览数:

举世医药网 > 医药资讯 > 行业新闻 > 正文 20个打针剂发卖额最高2020/5/22 来历:赛柏蓝 浏览数:

日前,国度药监局发布通知布告,正式启动化药打针剂一致性评价。米内网数据显示,2019年中国公立医疗机构终端化药打针剂市场范围冲破6300亿,TOP20产物合计发卖额超1000亿。一致性评价+集采双拳出击,化药打针剂市场行将迎来年夜洗牌。

今朝仅31个打针剂有企业过评,155个打针剂有企业提交弥补申请,此中142个打针剂还没有企业过评(125个品种申报企业数≤3家);11家药企申报品种数达10个和以上,科伦、扬子江、齐鲁位列前三;17个打针剂申报企业数达6家和以上,此中有15个在2019年中国公立医疗机构终端发卖额跨越10亿元;今朝有345个打针剂(以药品名称计)发布参比制剂,此中144个还未有企业结构一致性评价(68个在2019年中国公立医疗机构终端发卖过亿)。

一致性评价+集采,6300亿市场洗牌

5月14日,国度药监局发布通知布告,正式启动化药打针剂一致性评价工作。通知布告明白,除氯化钠打针液、葡萄糖打针液、葡萄糖氯化钠打针液、打针用水、部门放射性药物(如锝〔99mTc〕)等品种无需展开一致性评价外,已上市的化药打针剂仿造药,未依照与原研药质量和疗效一致原则审批的品种均需展开一致性评价。

图1:2015-2019年中国公立医疗机构终端化药打针剂发卖环境(单元:亿元)

米内网数据显示,今朝国内化药打针剂总批文数接近33000件,此中国产批件占比超95%。近几年来受限输限抗、重点监控等政策影响,化药打针剂在中国城市公立病院、县级公立病院、城市社区中间和乡镇卫生院(简称中国公立医疗机构)终真个增速逐年放缓,占中国公立医疗机构终端市场的比例也从2015年的63.80%下滑至2019年的58.15%。

固然化药打针剂增速放缓,市场份额下滑,但其市场范围仍逐年上涨,2019年达6354.93亿元,比2018年增加约200亿元。比拟在口服固体系体例剂,打针剂终端金额更年夜,触及企业更多,展开一致性评价对行业的影响也更年夜。

另外,打针剂一致性评价被高度存眷的缘由还带量采购,在相干文件落地之前,打针剂过评企业少,且其平安性问题具有争议,是以在4+7集采、扩围集采和第二批集采中,均以口服制剂为主,打针剂为辅。畴前三轮国度集采打针剂当选成果看,以新注册分类弯道超车的“赤脚企业”已挣得盈利,敏捷抢占市场,而本来占有主导地位的企业因产物未过评无缘竞标,市场份额慢慢被“蚕食”。

现在打针剂一致性评价指点定见落地,且审评速度年夜年夜晋升(受理后120日内完成),从国度层面看,一旦买通一致性评价这一项要害身分,那末在集采中纳入打针剂就是瓜熟蒂落的工作,届时打针剂势必正式进入“国采+省采”朋分包抄的新阶段。

需要留意的是,口服制剂可以在零售或线上渠道进行发卖,而打针剂根基发卖终端都在病院,一旦因不外评而暂停挂网或无缘介入集采,那意味着根基掉去市场,这也决议了打针剂一致性评价申报环境将比口服制剂剧烈,而一旦纳入集采,其降价幅度必将会年夜在口服制剂。

TOP20产物,仅2个过评

表1:2019年中国公立医疗机构终端化药打针剂TOP20产物

注:不含生物成品,带*已有企业过评

米内网数据显示,2019年中国公立医疗机构终端化药打针剂TOP20产物均为超30亿年夜品种,合计发卖额跨越1000亿元。11个打针剂发卖额同比2018年有所增加,地佐辛打针液、打针用美罗培南、打针用头孢哌酮钠舒巴坦钠(2:1)、碘克沙醇打针液增速均达两位数。

年夜输液龙头企业科伦药业在氯化钠打针液、葡萄糖打针液上均占有主导地位,这2个品种无需展开一致性评价;扬子江药业在地佐辛打针液、打针用泮托拉唑钠、碘海醇打针液3个品种中所占市场份额最年夜。

20个打针剂中仅打针用培美曲塞二钠、多西他赛打针液有企业过评,除打针用头孢哌酮钠舒巴坦钠(2:1),其余品种均有企业提交一致性评价弥补申请或按新分类报产。

表2:已有企业过评的打针剂

注:带*为国度集采品种

固然近几年来打针剂一致性评价申报数目逐年增添,但截至5月20日,仅31个打针剂有企业经由过程或视同经由过程一致性评价,除海南普利制药的打针用阿奇霉素,其余过评品种均为新注册分类申报品种。

从企业过评环境看,恒瑞医药以4个打针剂过评领跑,四川汇宇制药、中国生物制药3个打针剂过评,石家庄四药、姑苏年夜冢制药、齐鲁制药2个打针剂过评;从品种过评环境看,左乙拉西坦打针用浓溶液、打针用紫杉醇(白卵白连系型)过评企业数满3家,盐酸莫西沙星氯化钠打针液、打针用阿扎胞苷、布洛芬打针液过评企业数达2家,其余26个打针剂均为独家过评。

打针用培美曲塞二钠、盐酸右美托咪定打针液、氟比洛芬酯打针液被纳入4+7集采,打针用紫杉醇(白卵白连系型)被纳入第二批国度集采,现在第三批国度集采呼之欲出,左乙拉西坦打针用浓溶液、盐酸莫西沙星氯化钠打针液、打针用阿扎胞苷、布洛芬打针液4个打针剂有望被纳入。

这些潜力品种,无企业申报

米内网数据显示,截至5月20日,CDE承办受理的打针剂一致性评价弥补申请受理号达724个,触及品种155个,此中13个品种已有企业过评。还没有企业过评的142个打针剂品种,有125个品种提交一致性评价弥补申请企业数≤3家,占总申报打针剂品种比例约88%,仍有较多后发先至的机遇。

图2:一致性评价弥补申请申报品种数达10个和以上的企业

11家药企(以团体计)打针剂一致性评价弥补申请申报品种数达10个和以上,科伦药业以31个品种领跑,扬子江药业以26个品种紧接厥后,齐鲁制药以24个品种排位第三,排位第五的恒瑞医药已有4个打针剂过评。

表3:一致性评价弥补申请申报企业数跨越6家的打针剂

注:申报企业以团体计

17个打针剂提交一致性评价弥补申请企业数达6家和以上,此中有15个在2019年中国公立医疗机构终端发卖额跨越10亿元,打针用奥美拉唑钠、打针用头孢他啶、打针用泮托拉唑钠、打针用培美曲塞二钠4个品种发卖额跨越50亿元。

盐酸氨溴索打针液、打针用奥美拉唑钠、打针用头孢曲松钠、打针用帕瑞昔布钠、打针用头孢他啶5个打针剂竞争剧烈,申报企业�첩����.txt数均达10家以上,除盐酸氨溴索打针液,其余4个打针剂还未有企业过评。

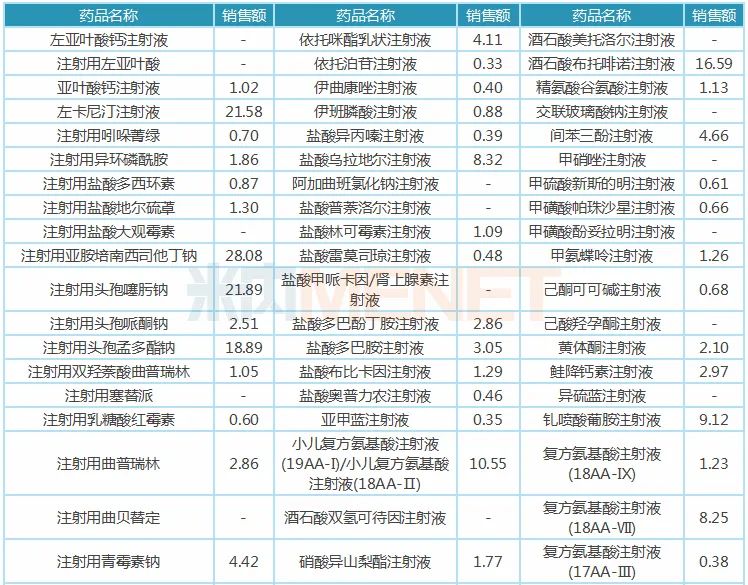

表4:已发布参比制剂暂未有企业结构一致性评价的打针剂(单元:亿元)

注:发卖额指2019年中国公立医疗机构终端发卖额,低在3000万元用-代表

自打针剂的“身影”初次呈现在第21批参比制剂以来,国度药监局已发布参比制剂的打针剂有345个(以药品名称计),此中有144个打针剂至今还未有企业提交一致性评价弥补申请或按新注册分类报产。144个打针剂中有68个在2019年中国公立医疗机构终端发卖过亿(10个为超10亿年夜品种)。